PF 지급보증 이행에 따른 대규모 대위변제

장기미수금·대손충당금 동반 급증

금융수익 중심 실적 방어와 회수 리스크 부각

금융감독원 전자공시

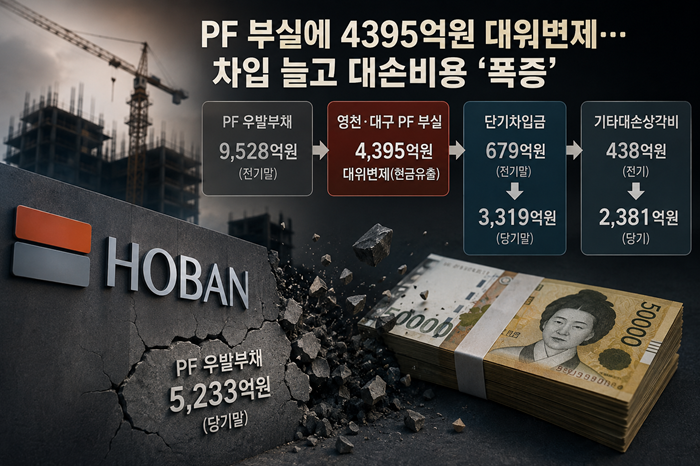

호반건설의 PF(프로젝트파이낸싱) 우발부채가 실제 재무 부담으로 현실화됐다. 회사는 지난해 PF 지급보증 의무를 이행하며 4394억원을 대위변제했고, 그 여파로 장기미수금은 1년 만에 13배 넘게 늘었다. 겉으로는 PF 신용보강 규모가 감소했지만 장부 밖에 있던 위험이 장부 안의 비용과 채권으로 옮겨온 셈이다.

19일 금융감독원 전자공시시스템에 따르면 호반건설의 PF 관련 신용보강 규모는 2024년 말 9528억원에서 2025년 말 5233억원으로 감소했다. 표면적으로는 PF 우발부채가 4295억원 줄어든 것으로 보이지만, 같은 기간 지급보증 의무 이행으로 발생한 대위변제 규모는 4394억원에 달했다.

PF 우발부채는 평상시 재무제표에 직접 반영되지 않지만 사업장 부실이나 차환 실패가 발생하면 보증을 제공한 건설사가 차주를 대신해 원리금을 상환해야 한다. 이번 사례는 PF 보증 규모 감소가 사업 리스크 해소보다 실제 현금 유출의 결과였음을 보여준다.

PF 우발부채의 현실화

대위변제 이후 나타난 변화는 재무제표 곳곳에서 확인된다.

호반건설의 기타대손상각비는 2024년 438억원에서 2025년 2381억원으로 443% 증가했다. 기타비용도 같은 기간 831억원에서 2772억원으로 3배 이상 늘었다. 회수 가능성이 낮아진 채권이 늘어나면서 손실을 미리 반영한 결과다.

특히 장기미수금 증가가 두드러졌다. 장기미수금은 2024년 말 334억원에서 2025년 말 4612억원으로 13.8배 증가했다. 관련 대손충당금 역시 55억원에서 1397억원으로 확대됐다.

| 항목 | 2024년 | 2025년 |

|---|---|---|

| PF 신용보강 | 9528억원 | 5233억원 |

| 대위변제 | – | 4394억원 |

| 장기미수금 | 334억원 | 4612억원 |

| 장기미수금 대손충당금 | 55억원 | 1397억원 |

장기미수금과 대손충당금이 동시에 급증했다는 것은 회사가 해당 채권의 회수 가능성을 이전보다 낮게 보고 있다는 의미로 해석된다.

장기대여금도 비슷한 흐름을 보였다. 2025년 말 기준 장기대여금은 2715억원이었으며, 이 가운데 1768억원에 대해 대손충당금이 설정됐다. 전체 장기대여금의 약 65%를 손실 가능성이 있는 자산으로 반영한 셈이다.

현금 유출은 차입 증가로도 이어졌다. 호반건설은 2025년 단기차입금 2700억원과 장기차입금 6499억원을 새로 조달했다. 금융기관 대출약정 실행액도 2024년 7397억원에서 2025년 1조2188억원으로 증가했다. PF 지급보증 이행과 사업장 자금 부담이 외부 차입 확대와 맞물린 것으로 풀이된다.

회수 리스크와 재무 부담

PF 대위변제는 지급과 동시에 끝나는 문제가 아니다. 건설사는 대신 상환한 자금을 시행사 등으로부터 회수해야 하지만 사업성이 악화된 경우 회수가 지연되거나 일부 손실로 이어질 가능성도 있다.

호반건설이 대손충당금을 대폭 늘린 것도 이 같은 회수 불확실성을 재무제표에 반영한 결과로 볼 수 있다. 향후 사업장 정상화 여부에 따라 실제 회수 규모가 달라질 수 있지만, 현재로서는 상당한 수준의 신용 위험을 선반영한 상태다.

시장에서는 PF 우발부채 규모보다 대위변제 이후 얼마나 자금을 회수할 수 있는지가 향후 재무건전성을 좌우할 핵심 변수라는 분석이 나온다.

금융수익이 떠받친 실적

본업인 건설사업의 수익성은 악화됐다.

매출액은 2024년 2조3706억원에서 2025년 1조2325억원으로 48% 감소했고, 영업이익도 2716억원에서 1361억원으로 절반 수준으로 줄었다. 분양시장 둔화와 공사 관련 수익 감소가 실적에 영향을 미쳤다.

반면 당기순이익은 2657억원에서 4752억원으로 증가했다. 배경에는 금융수익이 있었다. 금융수익은 2024년 1369억원에서 2025년 6842억원으로 약 5배 늘어나 영업이익 감소와 대손비용 증가를 상당 부분 상쇄했다.

| 항목 | 2024년 | 2025년 |

|---|---|---|

| 매출액 | 2조3706억원 | 1조2325억원 |

| 영업이익 | 2716억원 | 1361억원 |

| 당기순이익 | 2657억원 | 4752억원 |

| 금융수익 | 1369억원 | 6842억원 |

실적만 보면 순이익은 개선됐지만 수익 구조는 이전과 달라졌다. 본업보다 금융부문의 기여도가 크게 높아진 모습이다. 금융수익의 세부 구성과 일회성 여부에 따라 향후 실적의 지속 가능성에 대한 평가는 달라질 수 있다.

소송 부담도 늘었다. 2025년 말 기준 호반건설이 피고로 계류 중인 소송은 94건, 관련 금액은 1495억원으로 집계됐다. 2024년 말보다 건수와 금액이 모두 증가했으며 소송충당부채 전입액도 255억원 발생했다.

결국 2025년 호반건설 재무제표는 PF 우발부채가 단순히 감소한 것이 아니라 실제 비용과 채권으로 전환됐음을 보여준다. 대위변제로 발생한 채권을 얼마나 회수할 수 있는지, 금융수익 중심의 실적 방어가 지속될 수 있는지가 향후 재무건전성을 가를 핵심 변수로 꼽힌다.